이전 게시물에 'YieldMax ETFs (일드 맥스 ETFs)'의 초고배당주를 알아보았는데 사용할 ETF를 골랐고 어떻게 구성해야 할지 써보려고 한다.

지난 게시물 검토 결론 - YieldMax ETFs (일드 맥스 ETFs)

+ 수익률

MSTY 시가 배당률 124.70% > NVDY 시가 배당률 45.72%

- 수익률

YMAG 시가 배당률 84.01% > YMAX 시가 배당률 54.41% > CONY 시가 배당률 115.11% > YBIT 시가 배당률 65.48% > TSLY 시가 배당률 71.39% > AIYY 시가 배당률 112.86%

'수익률'과 '시가 배당률'을 고려하면 3가지 정도로 선택할 수 있을 것이다.

- MSTY YieldMax™ MSTR Option Income Strategy ETF

- NVDY YieldMax™ NVDA Option Income Strategy ETF

- YMAG YieldMax™ Magnificent 7 Fund of Option Income ETFs

계좌 관리 계획을 세우기 전에 간단히 배당소득을 얻기 위한 세금 부분을 간단히 알아야 한다.

배당&이자소득이 2,000만 원 이상일 때 종합소득세가 적용이 된다.

그래서 종합소득세 세율 구간을 알아야 한다.

계좌 관리 Case들

Case1) 근로 소득 (O) + 배당 (세금 최소화)

- 세금 최소화를 위해 2,000만 원 이하로 구성해야 한다.

- [기본 - 15.4% 납세] 우선 금융 소득 2,000만 원 이하일 경우 이자, 배당소득세로 15.4%를 기본적으로 낸다.

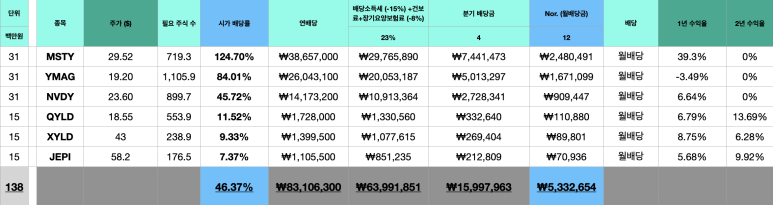

환율 1,460 적용

-

- MSTY 1300만 원, NVDY 800만 원을 총 2100만 원을 투자하면 연배당 2,000만 원 가까이 맞출 수 있다.

- 그리고 월배당은 약 120만 원 정도로 구성할 수 있다.

내가 기대한 부분이 이것이었다.

근로소득 있을 때

적은 투자금으로 많은 현금흐름을 만들어 추가 투자금을 만드는 것

&

은퇴 후엔

적은 금액으로 배당 구성 + 남은 자산으로 지속 자산 증식

그리고 Case2부터는 종합소득세 세율 등을 알아야 한다.

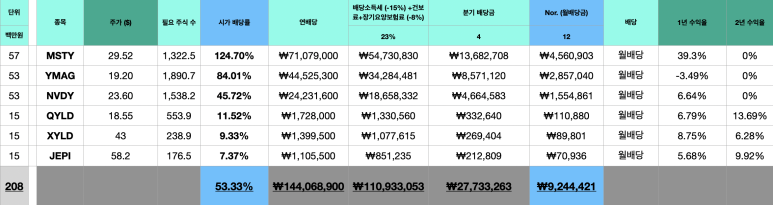

Case2) 근로소득 (X) + 배당 (세금 최소화)

- [배당금 연 6,000만 원 필요]

- 근로소득이 없는 상태에서 세금 최소화를 해야 하는데 월 생활비 500만 원을 놓았을 때 최소 배당은 연 6,000만 원 이상이 되어야 한다.

- [세율 24% 구간에서 계산]

- 종합소득세 세율 구간을 보면, 구간: 50,000,000원 ~ 88,000,000원 - 세율: 24% - 누진공제: 5,760,000원

- 계산을 해보면 24% 구간에서 연 배당금 84,000,000원 맞출 때가 가장 좋다.

- 배당 구성은 다른 배당 주도 넣어 보았다.

환율 1460적용

표만 봐도 1.38억 투자로 월 500만 원 배당을 구성할 수 있다는 것이 대단한 것 같다.

나머지 남은 자산으로 자산 증식에 더 힘을 기울일 수 있게 되어 더 좋은 것 같다.

Case3) 근로소득 (X) + 배당 (세율 35% 구간)

- [세율 35% 구간에서 계산]

- Case3은 Case2보다 더 충분한 배당을 갖게 구성을 하면 세율 35% 구간으로 계산해야 할 것이다.

- 간단히 연 15억 미만 14.5억으로 계산해 보면

환율 1460적용

상기 계산은 대충 계산한 것이어서 정확하지 않을 수 있어 간단히 참조로 보면 좋을 것 같고 지난 게시물에도 언급하였듯이 'Covered Call'이 어떤 것인지는 알고 투자할 필요가 있다.

우선 난 Case1로 더 자산을 증식하고, 은퇴 후에는 Case2 또는 Case3을 고민해 봐야겠다.

'안정적 은퇴를 위한 학습 여정 > [투자-주식 관리]' 카테고리의 다른 글

| [투자-주식 관리] 주식 정보 사이트 (2) | 2025.01.18 |

|---|---|

| [투자-주식 관리] 주식 관리 앱 (4) | 2025.01.11 |