미국 주식으로 은퇴를 준비하며, 복리의 힘으로 자산이 어떻게 상승하는지를 계산해 보았다.

그래서, 자녀에게 비과세 한도 내에서 조기에 증여를 하면, 자녀가 성인이 되었을 때 큰 금액이 필요할 경우 부모로서 도와줄 고민이 줄어들 것이라는 점도 생각해 보았다.

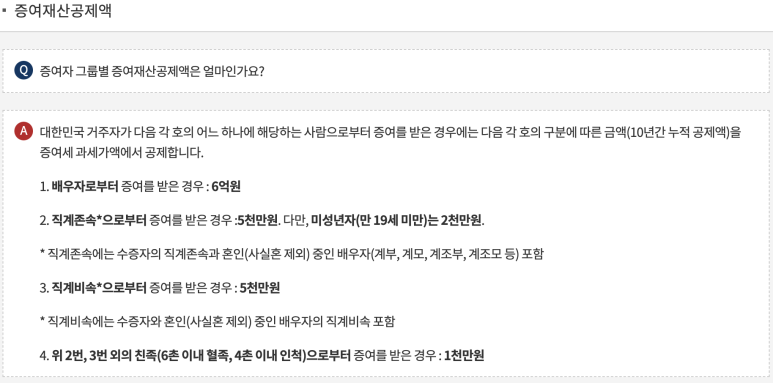

1) 자녀 증여 한도

우선 자녀 증여 한도에 대해 국세 상담 센터에서 간단히 알아보면,

정리하면,

미성년자 (19세 미만) 2000만 원,

성인이 된 이후 10년 단위로 5000만 원 비과세 증여 가능

2) 자녀 증여 Best Case

그럼 다음과 같이 자녀에게 줄 수 있는 Best Case는 아래와 같다.

아이가 태어나자마자 2000만 원 증여하고,

20세가 될 때 5000만 원,

30세가 될 때 5000만 원 이런 식 진행

3) 아이 20세, 30세 때 기대 자산은?

72 법칙(복리) 적용 + 수익률 10% (S&P 500을 넣는다고 하고 약 10% 정도로 예상)

계산해 보면

- 10% 수익률 일 때 72÷10=7.2년

2000만 원 >7.2년 > 4000만 원 > 7.2년 > 8000만 원

추가로 5.6년

최종 1억 3,682만 원

아이가 20살이 되면 1억 3,652만 원이 되고 5,000만 원을 추가로 넣어주면, (1억 8,652만 원)

아이가 30살이 되면

4억 8,448만 원 된다.

(원금: 7,000만 원)

번외 : 만약 수익률을 15%, 20%로 보면,

15%

- 15% 수익률 일 때 72÷15=4.8년

20%

- 20% 수익률 일 때 72÷20=3.6년

수익률 15% 일 때

아이가 20세 때 3억 2,733만 원

30세 때 13억 2,724만 원

수익률 20% 일 때

아이가 20세 때 7억 6,675만 원

30세 때 47억 4,981만 원

아이가 태어나자마자 빠르게 준비하면,

7,000만 원이라는 작은 돈으로 시간과 복리라는 힘으로 목돈을 아이에게 비과세로 증여해 줄 수 있을 것이다.

나도 아이가 태어나자마자 준비를 못 했지만 그래도 지금이라도 시작하면 나중에 목돈에 대한 걱정을 줄어들 것이다.

'안정적 은퇴를 위한 학습 여정 > [투자-생각과 계획]' 카테고리의 다른 글

| [투자-생각과 계획] 기준 금리 내리면 채권이 오르나? 채권을 사야 하나? (1) | 2025.02.09 |

|---|---|

| [투자-생각과 계획] 복리가 느껴지기까지의 3단계 (4) | 2025.01.29 |

| [투자 - 생각과 계획] 복리를 이해하고 투자 자신감 얻기 (1) | 2025.01.12 |

| [투자-생각과 계획] 나이 대 별 배당 계획 (0) | 2025.01.12 |

| [투자-생각과 계획] 규칙적인 seed money 축적 (0) | 2025.01.11 |